賃貸住宅の空室にも課税

新税で、京都市では空き家にしておくと固定資産税に加え「非居住住宅利活用促進税」が課税される

固定資産税に加えて新たに税金を課す京都独自の「空き家新税」。この新税創設に、総務省は3月24日、松本剛明総務大臣が同意したと発表した。

正式名称は「非居住住宅利活用促進税」。空き家に対する課税は全国で初めてとなる。具体的にどのような新税となるのか、詳しく解説する。

京都市では、若年層の人口が流出していること。子育て世帯の住宅供給数が不足していること。非住宅が増加し、空き家が10万戸超であることを背景に、地方税法に定められていない地方税のうち、使途の制限されない普通税を課すことができる「法定外普通税」として課税することを提言した。

2026年4月からの施行で、賦課期日は26年1月1日から、普通徴収で納付を求める。課税対象は市街化区域内に所在する非居住住宅で、家屋の固定資産評価額が100万円以上、導入6年目からは20万円以上の住宅としている。

京都市の言う、「非居住住宅」とはどのような物件を指すのか。

住宅のうち、「その所在地に住所を有するものがない」ものとしている。住民票の有無にかかわらず、居住実態の有無によって判断する。調査方法について、京都市行財政局税務部税制課大田係長は「システムを用いて固定資産税などのデータと住民票をマッチングして確認する。住民登録がない場合には所有者に居住状況を確認する文章を送り、現地調査を行う」と話す。

「その所在地に住所を有するものがない」かどうかは、賃貸マンションや戸建て住宅は棟単位、分譲マンションは戸単位で判定する。賃貸住宅では、どのような場合に課税免除の対象となるのか。市では、オーナーが1棟所有している合計3室のアパートを事例に挙げている。①1室はオーナーがセカンドハウスとして使用、他2室は居住者ありの場合は課税対象外。②2室は空室、他1室は賃借人がいるがセカンドハウスとして使用している場合は課税対象としている。ただし、オーナーが相当な対価を得てその賃料収入を確定申告し、同アパートを減価償却資産としているなど事業の用に供していると認められる場合は、課税免除だという。所有者でどちらか判断しかねる場合には問い合わせをするのが得策だろう。

年間税収8~9億円見込む

賃貸や分譲マンションの空き室も課税対象に

一方、課税免税となるのは大きく4つ。①デベロッパーが販売中の分譲マンションや、賃借人を募集中の住宅で、所得税法等における減価償却資産とされているものなど、「事業の用に供しているもの」。②1年以内に、賃借人の募集を予定している住宅や、住宅を利用した店舗等を開業予定のもの。③固定資産税において非課税又は課税免除とされているもの。④歴史的建造物など。

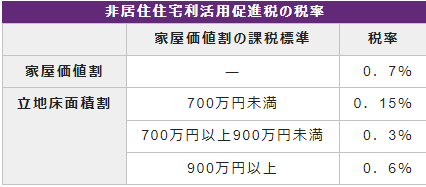

課税額は、家屋価値割額および、立地床面積割額の合算額によって算出する。

京都市「非居住住宅利活用促進税」のWEBサイトより引用

入院中や改築中、5年以内の転勤期間中であれば減免となり、所有者の死亡や居住者が死亡したことにより非居住住宅となった際などは猶予されるなど、優遇措置もある。

課税対象は1万5000件で、税収は年間8~9億円を見込んでいる。「税収を期待している訳ではない。利活用が進めば当税に関して減収になるが、住民が増え別の税収になるとともにストック住宅が流通し、住民が増加することに期待したい」(京都市行財政局税務部税制課大田係長)

京都市内では、景観条例で高さ制限があり、住宅建設が弊害になっているほか、ここ数年は観光客の需要で市外や首都圏の企業やオーナーなどが相次いでホテルの建設を行ってきた。空き家新税が人口減の阻止の一助となるのか。今後も注目したい。

参考URL:京都市「非居住住宅利活用促進税」WEBサイト

https://www.city.kyoto.lg.jp/gyozai/page/0000296672.html

https://www.city.kyoto.lg.jp/gyozai/page/0000296672.html

https://www.city.kyoto.lg.jp/gyozai/cmsfiles/contents/0000296/296672/jourei.pdf

ライター:加藤有里子

okiruy:https://okiruy.com/